E' stato introdotto l’obbligo di utilizzarlo per il pagamento dell’imposta di registro, i tributi speciali e compensi, l’imposta di bollo, le relative sanzioni ed interessi, connesse alla registrazione dei contratti di locazione e affitto di beni immobili

Con Provvedimento del Direttore dell’Agenzia delle Entrate del 3 gennaio 2014 (Prot. 2014/554) è stato introdotto l’obbligo di utilizzare il modello F24 ELIDE per il pagamento dell’imposta di registro, i tributi speciali e compensi, l’imposta di bollo, le relative sanzioni ed interessi, connesse alla registrazione dei contratti di locazione e affitto di beni immobili.

Tale provvedimento, entrato in vigore dal 01.02.2014 prevedeva la possibilità di utilizzo alternativo del più conosciuto modello F23 fino al 31.12.2014. Dal 01 gennaio di quest’anno obbligatoriamente andrà utilizzato per il pagamento dei tributi sopra descritti il modello F24 ELIDE.

Comunque il modello F23 non è andato in pensione ma non può essere più usato per il pagamento delle imposte relative ai contratti di affitto.

Anche il modello F24 ELIDE dovrà essere pagato per via telematica con i consueti strumenti da tutti i titolari di partita IVA. Mentre i privati cittadini potranno continuare ad effettuare i pagamenti presso gli sportelli bancari quando l’importo non sia pari o superiore ai mille euro, nel caso sia superiore anche essi dovranno pagare attraverso i consueti strumenti telematici.

Inoltre nel modello F24 ELIDE non è possibile effettuare compensazioni dei crediti tributari, come invece avviene nel modello F24.

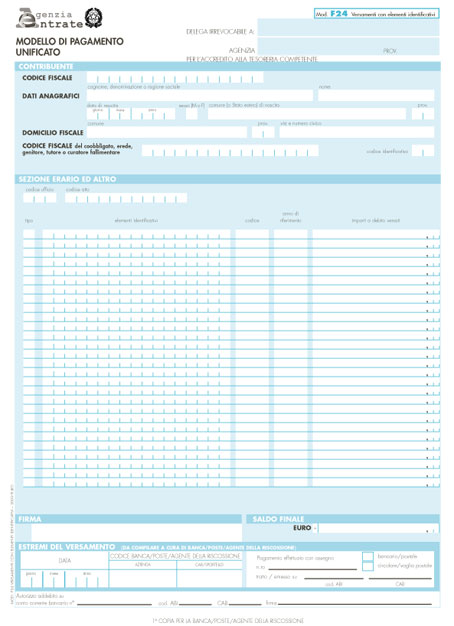

Passiamo ora ad esaminare il modello F24 ELIDE, questo modello oltre a riportare i soliti dati anagrafici del contribuente, riporta anche uno spazio per il codice fiscale del coobbligato che per quanto riguarda i contratti d’affitto è quello dell’inquilino, inoltre bisogna ricordarsi di indicare nell’apposito campo il codice identificativo 63, tale codice indica che il coobbligato è la controparte del contratto. Va indicato invece nel campo “tipo” la lettera F come identificativo imposte di registro. Nella riga elemento identificativo dobbiamo indicare le tre lettere dell’ufficio dell’Agenzia delle Entrate Competente (TJR per esempio per Roma Collatino). A seguire l’anno in cui è stato registrato il contratto per cui andiamo a pagare l’imposta di registro (con due cifre). La serie di registro riportata sul contratto originario(con due cifre). Il numero di registrazione riportata sul contratto originario(con sei cifre) e finali tre zeri.

Quindi per esempio se dovessimo pagare l’imposta di registro per un contratto registrato nel 2014 all’Agenzia delle Entrate Roma Collatino alla serie 03 al n. 123456, l’elemento identificativo che dovremmo riportare sarà TJR1403123456000. Come possiamo vedere tale elemento identificativo si compone di 16 cifre e numeri anche se gli spazi disponibili sono 17. Per quanto riguarda l’anno da indicare è quello di scadenza dell’adempimento. I proprietari degli immobili hanno a disposizione nuovi codici tributo per il pagamento delle imposte connesse agli affitti che elenco:

“1500” denominato “LOCAZIONE E AFFITTO DI BENI IMMOBILI – Imposta di Registro per prima registrazione”;

“1501” denominato “LOCAZIONE E AFFITTO DI BENI IMMOBILI – Imposta di Registro per annualità successive”;

“1502” denominato “LOCAZIONE E AFFITTO DI BENI IMMOBILI – Imposta di Registro per cessioni del contratto”;

“1503” denominato “LOCAZIONE E AFFITTO DI BENI IMMOBILI – Imposta di Registro per risoluzioni del contratto”;

“1504” denominato “LOCAZIONE E AFFITTO DI BENI IMMOBILI – Imposta di Registro per proroghe del contratto”;

“1505” denominato “LOCAZIONE E AFFITTO DI BENI IMMOBILI – Imposta di Bollo”;

“1506” denominato “LOCAZIONE E AFFITTO DI BENI IMMOBILI – Tributi speciali e compensi”;

“1507” denominato “LOCAZIONE E AFFITTO DI BENI IMMOBILI – Sanzioni da ravvedimento per tardiva prima registrazione”;

“1508” denominato “LOCAZIONE E AFFITTO DI BENI IMMOBILI – Interessi da ravvedimento per tardiva prima registrazione”;

“1509” denominato “LOCAZIONE E AFFITTO DI BENI IMMOBILI – Sanzioni da ravvedimento per tardivo versamento di annualità e adempimenti successivi”;

“1510” denominato “LOCAZIONE E AFFITTO DI BENI IMMOBILI – Interessi da ravvedimento per tardivo versamento di annualità e adempimenti successivi”.

Le foto presenti su abitarearoma.it sono state in parte prese da Internet, e quindi valutate di pubblico dominio. Se i soggetti o gli autori avessero qualcosa in contrario alla pubblicazione, non avranno che da segnalarlo alla redazione che le rimuoverà.

Utile ma non risolutivo. Cosa indicare in codice atto se è una prima registrazione? Ovviamente nulla. Errore veniale per un sito non ufficiale, errore da tripla matita blu per il volumetto .pdf “Fisco e Casa: le locazioni” scaricabile dall’Agenzia Entrate, che potrebbe spendere qualche parola in più anziché lasciare all’intuito del compilatore la scelta. O forse è tutto voluto per poi appiopparti una bella sanzione. Questo Paese non si salva. Non può salvarsi. È troppo tardi.

ha ragione lei, è un “errore da tripla matita blu per il volumetto .pdf “Fisco e Casa: le locazioni” scaricabile dall’Agenzia Entrate”.

in base a fonti dell’Agenzia delle Entrate in caso di prima registrazione del contratto di locazione il campo elementi identificativi non deve essere compilato”. Tale informazione è stata reperita presso l’Agenzia delle Entrate di Roma 4 al servizio informazioni dell’agenzia stessa. Questa informazione non sono riuscito a trovarla però nei documenti ufficiali da me esaminati. saluti Giuliano

Risoluzione n.14/E del 24.01.2014 pagina 3

mi piacerebbe conoscere chi ha inventato questo marchingegno. Io sapevo e pensavo di conoscere la lingua italiana, per cui ascoltata la parola semplificazione, pensavo ad adempimenti piu’ semplici. Invece l’addetto ai lavori è impegnato in complicazioni, parola contraria alla semplificazione. Mi convinco che i dubbi manifestati da altri amici siano proprio da prendere in considerazione. Tutto per sanzionare eventuali errori di compilazione modelli.

Grazie per la consulenza però:

ho tentato il pagamento F23 T. registro anni successivi ma il modulo rimane inchiodato con la scritta: elemento identificativo errato

sono stato in banca stessa cosa, abbiamo più modifiche ma il risultato è stato identico.

Avete qualche suggerimento??

Grazie Rodolfo

NEL CASO DI SUBENTRO IN LOCAZIONE COMMERCIALE NEL CAMPO CODICE FISCALE COOBBLIGATO F24 DEVO METTERE IL CODICE FISCALE DEL PROPRIETARIO MURA O DI COLUI AL QUALE SUBENTRO NELLA LOCAZIONE?