Chi ha pagato l'IMU dovrà pagare entro il 16 ottobre anche la TASI. L'80% a carico dei proprietari e il 20% degli affittuari.

Il Comune di Roma con la delibera del 23 luglio ha stabilito le linee guida per il calcolo della TASI scadente il prossimo 16 ottobre 2014.

La TASI è una delle tre imposte di cui si compone la famigerata IUC. A tal proposito c’è da ricordare che con la Legge del 27 dicembre 2013 n. 147, è istituita l’imposta unica comunale (IUC), a decorrere dall’anno 2014. L’imposta unica comunale (IUC) si basa su due presupposti impositivi, uno costituito dal possesso di immobili e collegato alla loro natura e valore, l’altro collegato all’erogazione e alla fruizione di servizi comunali.

La IUC si compone:

a) dell’imposta municipale propria (IMU), di natura patrimoniale, dovuta dai possessore di immobili, escluse le abitazioni principali, imposta che purtroppo i contribuenti obbligati hanno già avuto modo di conoscere in questi anni.

b) di una componente riferita ai servizi, che si articola nel tributo per i servizi indivisibili (TASI), a carico sia del possessore che dell’utilizzatore dell’immobile e che andremo ad esaminare relativamente al Comune di Roma, considerando che ogni comune all’interno della propria sfera di autonomia impositiva può adottare delibere diverse, sempre rimanendo all’interno delle linee guida previste dalle leggi nazionali. Tale imposta è una novità per la generalità dei contribuenti visto che la prima scadenza per il nostro Comune è fissata per il prossimo 16 ottobre.

c) dalla tassa sui rifiuti (TARI), destinata a finanziare i costi del servizio di raccolta e smaltimento dei rifiuti, a carico dell’utilizzatore e che i romani conoscono bene.

Dopo tale doverosa premessa andiamo ad esaminare le principali novità introdotte con questo tributo;

La prima novità è che Il tributo per i servizi indivisibili (TASI) lo dovrà pagare il possessore o il detentore, a qualsiasi titolo, di fabbricati, ivi compresa l’abitazione principale, e di aree edificabili ad eccezione, in ogni caso, dei terreni agricoli. Quindi anche gli inquilini o detentori ad altro titolo e gli utilizzatori come abitazione principale dovranno conteggiare e pagare tale imposta, cosa che non avveniva con l’IMU.

La base imponibile per la TASI è quella prevista per l’applicazione dell’imposta municipale propria (IMU) di cui all’articolo 13 del D.L. 6 dicembre 2011, n. 201 e che gli operatori del settore hanno avuto modo già di conoscere bene in questi anni. Un’altra novità introdotta dal Comune di Roma è l’assimilazione all’abitazione principale degli appartamenti e delle relative pertinenze possedute, a titolo di proprietà o di usufrutto, da anziani o disabili che acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a condizione che l’abitazione non risulti locata. E delle unità immobiliare e relative pertinenze concesse a titolo gratuito dal proprietario ai parenti in linea retta entro il primo grado (figli o genitori) che la utilizzano come abitazione principale, a condizione che l’utilizzatore appartenga a un nucleo familiare con ISEE non superiore a 15.000,00 Euro annui. In caso di più unità immobiliari concesse in comodato dal medesimo soggetto passivo d’imposta, l’equiparazione all’abitazione principale è limitata ad una sola unità immobiliare. Ai fini dell’equiparazione all’abitazione principale delle case concesse in comodato (uso gratuito) il contribuente deve allegare alla dichiarazione, da presentarsi entro il 30 giugno dell’anno successivo a quello di applicazione dell’aliquota, copia del contratto di comodato registrato e l’attestazione ISEE dell’utilizzatore. Come per l’IMU anche la TASI dovrà essere pagata in due rate, per quest’anno nel Comune di Roma le scadenze sono 16 Ottobre e 16 Dicembre. Per l’anno prossimo 16 giugno e 16 dicembre.

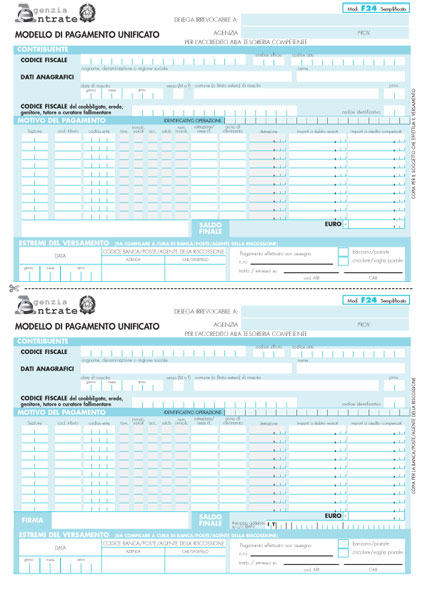

Il pagamento potrà essere effettuato con il modello F24 con le stesse modalità già conosciute per l’IMU. A differenza dell’IMU però il limite sotto cui si può non versare la TASI è di €. 10,00 annui, mentre il limite che consente di non versare l’IMU è di €. 12,00 annui. Gli importi dei versamenti si arrotondano all’euro. Sono arrotondati a zero fino a €. 0,49 ed a un euro da €. 0,50.

L’aliquota TASI prevista per il 2014 dal Comune di Roma è del 2,5 per mille e si applica ai seguenti immobili:

– abitazione principale e relative pertinenze, esclusi i fabbricati classificati nelle categorie catastali A/1 (Appartamenti di lusso), A/8 (Ville) e A/9 (Castelli). Nel caso in cui i componenti del nucleo familiare abbiano stabilito la dimora abituale e la residenza anagrafica in immobili diversi situati nel Comune di Roma, le agevolazioni per l’abitazione principale e per le relative pertinenze in relazione al nucleo familiare si applicano per un solo immobile;

– unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa, adibite ad abitazione principale e relative pertinenze dei soci assegnatari;

– i fabbricati di civile abitazione destinati ad alloggi sociali, le cosiddette case popolari;

– alla casa coniugale assegnata all’ex coniuge, a seguito di provvedimento di separazione legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio;

– ad un unico immobile non concesso in locazione, dal personale in servizio permanente appartenente alle Forze armate e alle Forze di polizia ad 7 ordinamento militare e da quello dipendente delle Forze di polizia ad ordinamento civile, nonché dal personale del Corpo nazionale dei vigili del fuoco, e, fatto salvo quanto previsto dall’articolo 28, comma 1, del Decreto Legislativo 19 maggio 2000, n. 139, dal personale appartenente alla carriera prefettizia, per il quale non sono richieste le condizioni della dimora abituale e della residenza anagrafica;

– l’unità immobiliare posseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a condizione che la stessa non risulti locata;

– l’unità immobiliare e relative pertinenze concesse in comodato (uso gratuito) dal proprietario ai parenti in linea retta entro il primo grado che la utilizzano come abitazione principale, a condizione che il comodatario (utilizzatore) appartenga a un nucleo familiare con ISEE non superiore a 15.000,00 Euro annui. In caso di più unità immobiliari concesse in comodato dal medesimo proprietario, l’equiparazione all’abitazione principale opera limitatamente ad una sola unità immobiliare. Ai fini dell’equiparazione all’abitazione principale dell’unità immobiliare concessa in comodato il soggetto passivo dell’imposta deve allegare alla dichiarazione, da presentarsi entro il 30 giugno dell’anno successivo a quello di applicazione dell’aliquota, copia del contratto di comodato registrato e l’attestazione ISEE.

Alle unità immobiliari appena descritte si applicano le seguenti detrazioni dall’imposta dovuta rapportate al periodo dell’anno durante il quale si protrae la destinazione ad abitazione principale:

– si applica una detrazione di 110,00 Euro agli immobili con rendita iscritta in catasto, vigente al 1° gennaio dell’anno di imposizione, nel nostro caso affrontato 2014, sino a 450,00 Euro;

– si applica una detrazione di 60,00 Euro agli immobili con rendita iscritta in catasto, vigente al 1° gennaio dell’anno di imposizione, tra 451,00 Euro e 650,00 Euro;

– si applica una detrazione di 30,00 Euro agli immobili con rendita iscritta in catasto, vigente al 1° gennaio dell’anno di imposizione, tra 651,00 Euro e 1.500,00 Euro;

Non sono previste ulteriori detrazioni per i residenti con figli, come avveniva in precedenza per l’IMU. Inoltre non sono previste detrazioni per gli emigranti italiani all’estero per l’unica abitazione in Italia, detrazione che invece era prevista per la vecchia IMU sulla prima casa.

Le altre aliquote applicate sono dell’1 per mille per le abitazioni principali e relative pertinenze classificate nelle categorie catastali A/1, A/8, A/9, che hanno già pagato IMU lo scorso giugno.

Dell’1 per mille per i fabbricati rurali ad uso strumentale.

E del 0,8 per mille per tutti gli altri immobili.

Per quanto riguarda la novità normativa che obbliga anche l’occupante a provvedere al pagamento di parte del tributo, il Comune di Roma ha stabilito che tale quota sarà pari al 20% del tributo TASI dovuto dall’occupante nel caso in cui l’unità immobiliare sia utilizzata da un soggetto diverso dal titolare del diritto reale sull’unità immobiliare stessa. La restante parte è corrisposta dal proprietario, usufruttuario o comunque dal titolare di altro diritto reale sull’unità immobiliare.

Tale novità impatterà fortemente sul tessuto sociale e, a mio avviso, sui rapporti fra proprietario ed inquilino in quanto è la prima volta che un’imposta calcolata su una base imponibile di fatto patrimoniale – come in effetti è l’imposizione sugli immobili – tocca le tasche di chi un patrimonio non ha, essendo inquilino.

Codici tributi per i versamenti: – 3958 denominato “TASI – tributo per i servizi indivisibili su abitazione principale e relative pertinenze – art. 1, c. 639, L. n. 147/2013 e succ. modif.”

– 3959 denominato “TASI – tributo per i servizi indivisibili per fabbricati rurali ad uso strumentale – art. 1, c. 639, L. n. 147/2013 e succ. modif.”

– 3960 denominato “TASI – tributo per i servizi indivisibili per le aree fabbricabili – art. 1, c. 639, L. n. 147/2013 e succ. modif.”

– 3961 denominato ”TASI – tributo per i servizi indivisibili per altri fabbricati – art. 1, c. 639, L. n. 147/2013 e succ. modif.”

Il presente articolo è stato chiuso il 12 settembre 2014 sulla base delle delibere n. 33-35-38-47 del 2014 Comune di Roma e non tiene conto di eventuali altri provvedimenti e/o interpretazioni successive.

P.S. ci spiace ma i quesiti posti dai commenti dei lettori sono tanti e diversi che non possiamo rispondere, consigliamo perciò di rivolgersi al vostro professionista di fiducia (commercialista, CAF, ecc.)

Link utili :

(esempio di compilazione del modello F24 per Tasi su immobili) http://www1.agenziaentrate.gov.it/documentazione/versamenti/codici/ricerca/compilaf24_enti_locali.php?CT=3958

Le foto presenti su abitarearoma.it sono state in parte prese da Internet, e quindi valutate di pubblico dominio. Se i soggetti o gli autori avessero qualcosa in contrario alla pubblicazione, non avranno che da segnalarlo alla redazione che le rimuoverà.

Un’ottima spiegazione, fatta in modo molto chiaro. Vorrei chiedere, anche se la risposta potrebbe sembrare ovvia, se si può pagare la Tasi entro il 16 Ottobre in un’unica soluzione, se oltre al pagamento con F24 anche con quello semplificato ed infine se c’è un termine decorrenza per il pagamento. Appartengo a quella piccola schiera di cittadini che prima si toglie le castagne dal fuoco e meglio si sente. Strano vero? Grazie e complimenti di nuovo per l’articolo.

Io proprietario dovro’ pagare la Tasi ok.

mio figlio vive a Praga ha pagato l’imu deve pagare la TASI?

mia figlia ha pagto l’IMU abita a Roma deve pagare la TASI?

Grazie

Non ho mai capito perchè si fa pagare l’imu e ora nche la tasi sui terreni edificabili visto sono comunque terreni senza alcuna costruzione uguali e identici ai terreni agricoli.

Grazie

Ma il 20% che spetta all’affittuario lo paga lui con un F24 o lo deve anticipare il proprietario e poi rivalersi sul conduttore? Se fosse la seconda il fisco chiede al contribuente di fare il sostituto di imposta.

Inoltre dal momento che stiamo parlando di una tassa sui servizi, non capisco perché l’80 debba spettare al proprietario e solo il 20 a chi effettivamente gode di quei servizi. Sarebbe stato più giusto suddividere 20 al proprietario e 80 al conduttore.

Infine un chiarimento, se ho un abitazione affittata l’aliquota è del’ 1 x mille o del 2,5 per mille?

L’articolo molto interessante mi ha chiarito vari dubbi su questa nuova imposta.

Complimenti per l’articolo, chiedo solo se un appartamento concesso in comodato gratuito alla propria figlia e considerato, quindi, assimilabile alla abitazione principale in quanto unico, sconta la ripartizione 80/20 come nel caso dell’affittuario oppure se il padre proprietario paga interamente la TASI dell’1×1000 al 100%. Grazie del chiarimento che vorrete comunicarmi.

C’è detrazione per tasi altri immobili come su abitazione principale?

Grazie.

Spiegazione molto chiara. Ho solo quesito su possibili detrazione anche su altri immobili tassati all’8 per mille. Grazie.

informazione chiara ed esauriente, ma perché l’aliquota per la seconda casa è più bassa di quella per la prima? Forse perché sulla seconda è rimasta l’imu ?

Nel caso di appartamento condominiale dato in uso al portiere l’amm.re deve pagare la tasi e in che percentuale?